住宅用地に対する課税標準の特例について

- [更新日:2026年3月11日]

- ID:4612

専用住宅や併用住宅など、住居部分のある家屋の敷地になっている土地のことを住宅用地といいます。住宅用地には、税の負担を軽減するため、特例措置が適用されます。

ただし、更地や店舗、工場、倉庫などの住居部分が無い家屋、または居住部分の割合が4分の1未満の併用住宅の敷地は、住宅用地にはなりません。

また、住宅用地には、小規模住宅用地と一般住宅用地があります。

小規模住宅用地とは

住宅1戸につき200平方メートル以下の住宅用地を小規模住宅用地といいます。

小規模住宅用地の課税標準額については、価格の6分の1の額とする特例措置があります。

※都市計画税については、価格の3分の1の額とする特例措置になります。

一般住宅用地とは

小規模住宅用地以外の住宅用地を一般住宅用地といいます。例えば、500平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの300平方メートルが一般住宅用地となります。

一般住宅用地の課税標準額については、価格の3分の1の額とする特例措置があります。

※都市計画税については、価格の3分の2の額とする特例措置になります。

計算例(固定資産税)

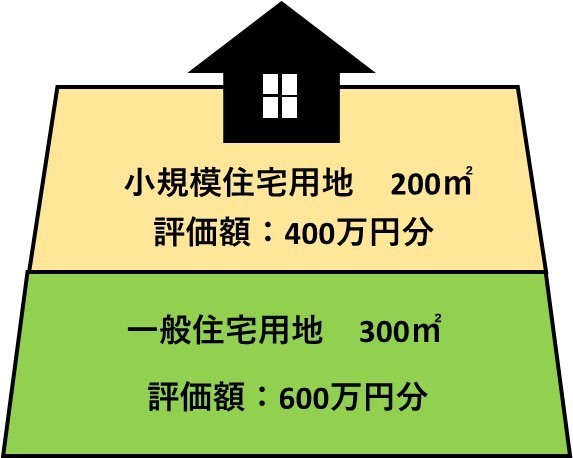

面積が500平方メートルで、固定資産税評価額1,000万円の土地に100平方メートルの専用住宅が建っている場合。

(1)200平方メートル分の固定資産税評価額400万円の課税標準額が6分の1の666,666円になります(小規模住宅用地)。

(2)300平方メートル分の固定資産税評価額600万円の課税標準額が3分の1の200万円になります(一般住宅用地)。

(3)合計の266.6万円(端数処理後)が課税標準額となります。

(4)課税標準額266.6万円×税率1.4%=37,324円

(5)端数処理後の37,300円がこの土地の固定資産税額となります。

※都市計画税の計算は、特例率を変更して計算してください。

住宅用地の範囲

住宅用地の面積は、住宅の敷地として使用されている土地の面積に、次表の住宅用地の率を乗じて求めます。

なお、住宅用地の適用となる土地の面積は、住宅の床面積の10倍までです。

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 全部 | 1.0 |

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 |

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 |

| 4分の3以上 | 1.0 |

計算例

- 床面積100平方メートルの専用住宅が1戸建っている500平方メートルの宅地があります。

この場合、住宅用地の率は1.0なので、500平方メートル全てが住宅用地となります。

500平方メートルのうち、200平方メートルが小規模住宅用地で、残り300平方メートルが一般住宅用地となります。 - 床面積100平方メートルで、そのうち25平方メートルが居住部分の併用住宅が1戸建っている500平方メートルの宅地があります。

この場合、住宅用地の率は0.5(住居部分が4分の1以上、2分の1未満)なので、250平方メートルまでが住宅用地となります。

500平方メートルのうち、200平方メートルが小規模住宅用地で、50平方メートルは一般住宅用地で、残り250平方メートルが非住宅用地(特例対象外)となります。

住宅用地の申告について

住宅用地の認定を行うため、土地や家屋の利用状況に変更があった方は「住宅用地認定・異動申告書」を提出してください。

1.申告書の提出が必要な場合

- 住宅を新築または増築した場合。

- 住宅を取り壊した場合。

- 家屋の用途を変更した場合。(事務所から住宅、店舗から住宅など)

- 住宅を建て替えた場合。

※賦課期日(1月1日)現在、住宅を建て替え中の場合、本来であれば住宅用地に対する課税標準の特例措置は適用できません。しかし、次のすべての要件に該当する場合は、継続して住宅用地に対する課税標準の特例措置を適用することができますので、申告書を提出してください。

[要件について]

(1)建て替え前の土地が、前年度の賦課期日現在、住宅用地であったこと。

(2)当該年度にかかる賦課期日までに、住宅の基礎工事に着手または立て替えるための建築確認申請をしていること。

(3)住宅の建て替えが、建て替え前の敷地と同一の敷地において行われるものであること。(建て替え前の敷地が建て替え後の敷地の一部になる場合には、建て替え後の敷地のうち建て替え前の敷地に該当する部分に限り、特例措置が適用されます。)

(4)当該年度の前年度にかかる賦課期日における建て替え前の土地の所有者と、当該年度にかかる賦課期日における建て替え後の土地の所有者が、原則として同一であること(※)。

(5)当該年度の前年度にかかる賦課期日における建て替え前の家屋の所有者と、当該年度にかかる賦課期日における建て替え後の家屋の所有者が、原則として同一であること(※)。

※「原則として同一であること」には、次の場合も含みます。

・当該年度の前年度にかかる賦課期日における所有者の配偶者、直系血族及び直系血族の配偶者のいずれかが所有している場合

・所有者が同一法人の場合

・建て替え前後の所有形態が、単独から共有へ変更した場合や共有から単独へ変更した場合

・家屋については、建て替え前後の形態が、戸建てから共同住宅等に変更した場合

2.提出先 岩倉市役所 税務課 固定資産税グループ

住宅用地認定・異動申告書

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。

お問い合わせ

岩倉市役所総務部税務課固定資産税グループ

電話: 0587-38-5806 ファックス: 0587-66-6100

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます